光迅全年营收超64亿!全球市场占有率提升至78%

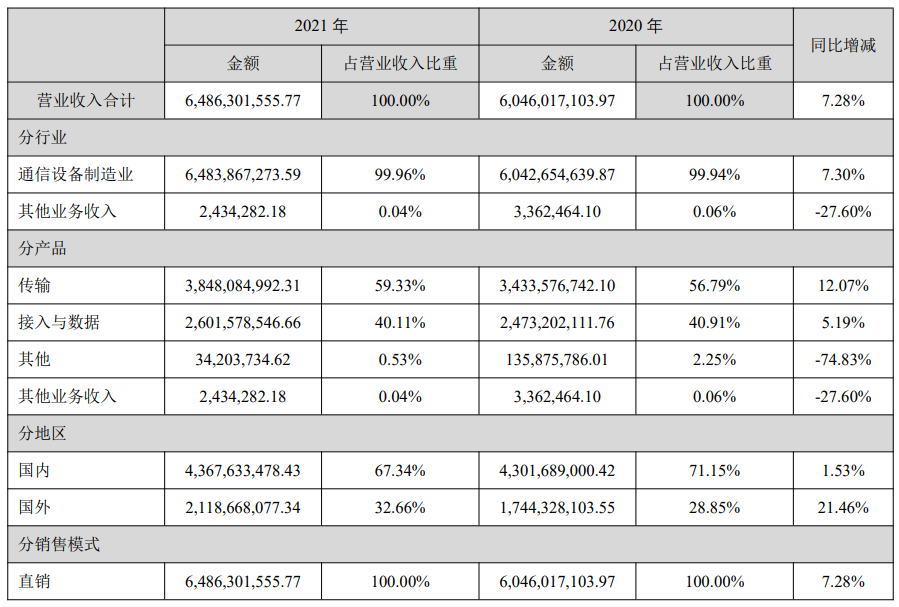

光迅科技于4月14日晚间发布年度报告。报告数据显示,其2021年全年营业收入约64.86亿元,同比增加7.28%;归属于上市公司股东的净利润约5.67亿元,同比增加16.39%;基本每股盈利0.85元,同比增加16.44%。

亮眼的成绩也表明光迅2021年在行业的地位基本保持稳定。根据行业机构Omdia统计,截至2021年三季度,光迅年度滚动(2020年四季度–2021三季度)排名仍保持全球第四的位置,全球市场占有率为7.8%,市场占有率相比于上年度的6.8%提升一个百分点。

对此光迅表示,公司的份额增长大多数来源于于传输业务和数据业务市场占有率的提升。其中,传输业务市场占有率提升2%,排名保持不变;数据业务市场占有率提升1.1%,排名上升一位。

报告显示,传输类型产品为光迅主要营收来源,营收占全年比例达59.33%,其次为接入与数据类型产品,占比为40.11%。

光迅传输类产品能提供光传送网从端到端的整体解决方案,包括光传输收发模块、光纤放大器、各类无源光器件、智能光网络应用的光器件等。

●无源光器件产品有AWG(阵列 波导光栅)、VMUX(光功率可调波分复用器)、WDM(波分复用器)、VOA(可调光衰减器)、OPM (光性能监测功能模块)等光传送网所需的光器件。

●智能光网络应用光器件包括WSS(波长选择开关)、 OTDR(光时域反射仪)、相干器件等。

●无线G网络用CPRI/eCPRI的各种10G、25G、50G灰光和彩光光收发模块。而数据通信产品大多数都用在数据中心、企业网、存储网等领域,包括光电器件、模块、板卡、AOC产品。

2021年,电信行业处于5G、千兆光网建设和应用普及全面加速的阶段,尽管全年内建设节奏出现阶段性调整,但整体仍处于上升状态。具体来讲,上半年国内三大运营商5G建设节奏较2020年放缓,5G无线接入模块市场有所回落,但下半年随着几大运营商无线主设备集采相继展开,整个行业的需求有所回升。

从技术发展来看,光器件行业整个产业链也在持续向满足更高速率、更低功耗、更低成本等方向演进升级。不同细致划分领域都面临新技术的迭代和升级,大型数据中心应用的数通光模块处于从100G向200G、 400G的更替,800G及更高速率产品也逐渐开始使用;光传送网方面,相干模块速率也逐步提升。技术的慢慢的提升也使整个行业的发展处于非常活跃的状态。

而光器件发展的挑战则体现在,从下半年开始,行业内出现供应链的短缺、交货期延长、价格持续上涨、运输成本上升和运输延误等问题,使光器件厂家不能够满足客户需求的情况时有发生。

●电信传送网光模块业务:通过做大相干器件产品业务,提升传输光模块的整体市场占有率。数据通信光模块业务:抓住400G、800G及以上速率市场应用的时间窗口。

伴随世界贸易格局的变动和国内产业升级进程的推进,高端领域器件逐渐实现“国产化”带来的机遇。光迅作为光器件行业的领先企业,在光器件方面布局全面,早已经准备好满足市场的新需求,发展前途也将十分乐观。