博创科技全年利润增长8360%并遭收购:长飞光纤将成为实控人

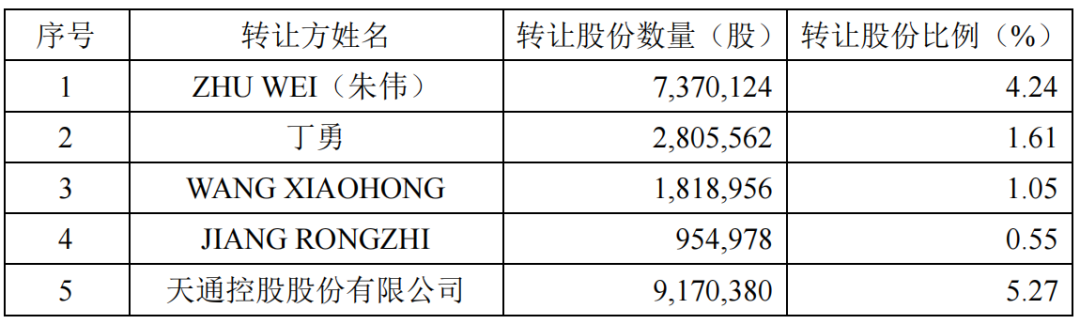

2022年4月7日晚,长飞光纤发布了重要的公告,拟通过协议转让方式以40元/股的价格收购博创科技12.72%股份,总价款人民币10.28亿元。其中,天通股份将其所持有的所有博创科技股份全部转让给长飞光纤,交易完成后,天通股份将不再持有博创科技的股份。

同时,长飞光纤与博创科技实际控制人朱伟签署《表决权委托协议》,取得博创科技12.71%股份对应的表决权,自待售股份过户至公司名下之日起生效,为期48个月。

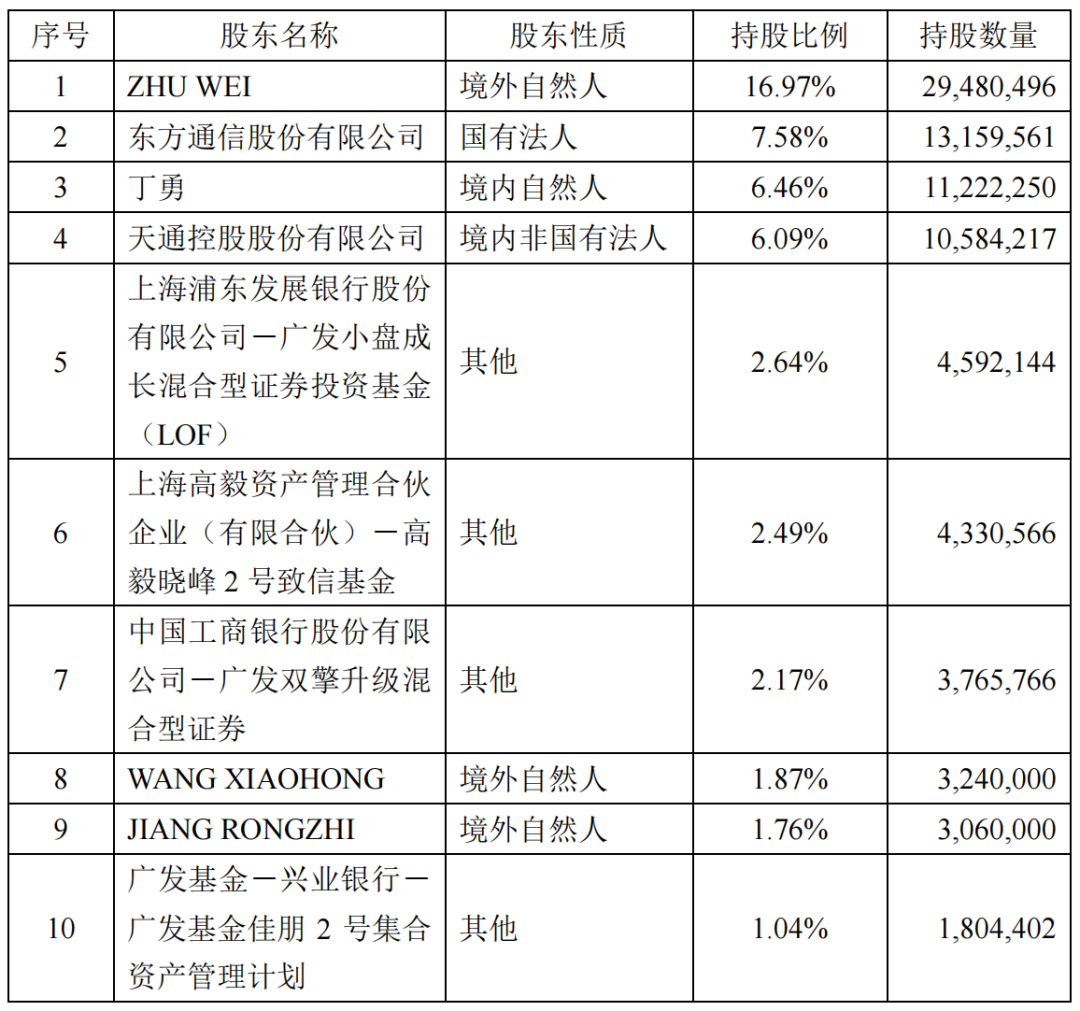

此次收购完成后,长飞光纤将持有博创科技共12.72%股份,加上表决权委托协议下的12.71%表决权,长飞光纤将控制博创科技25.43%表决权,因此,博创科技将成为长飞光纤非全资附属公司,其财务业绩将于收购事项完成后并入长飞光纤综合财务报表。

长飞光纤在公告中表示收购事项为集团持续增长策略的一部分,长飞看好博创科技的未来发展,认为博创科技具备长期投资价值。本次收购完成后,长飞取得博创科技的控制权将有利于其充分的发挥自身资源协调运作能力,增强博创科技的运营能力、持续盈利能力与市场竞争力,有助于未来发挥业务协同效应,提升交易双方的业务拓展能力和竞争优势。

长飞光纤同时声明,本次交易完成前与博创科技之间无关联关系,不构成关联交易,且为促进博创科技实施规范化管理,合法合规地行使股东权利并履行相应的义务,长飞光纤承诺将采取切实有效措施保证博创科技在人员、资产、财务、机构和业务方面的独立。

7号晚间,博创科技也发布了其2021年报,对去年的营业收入及未来发展的策略做出详细说明。

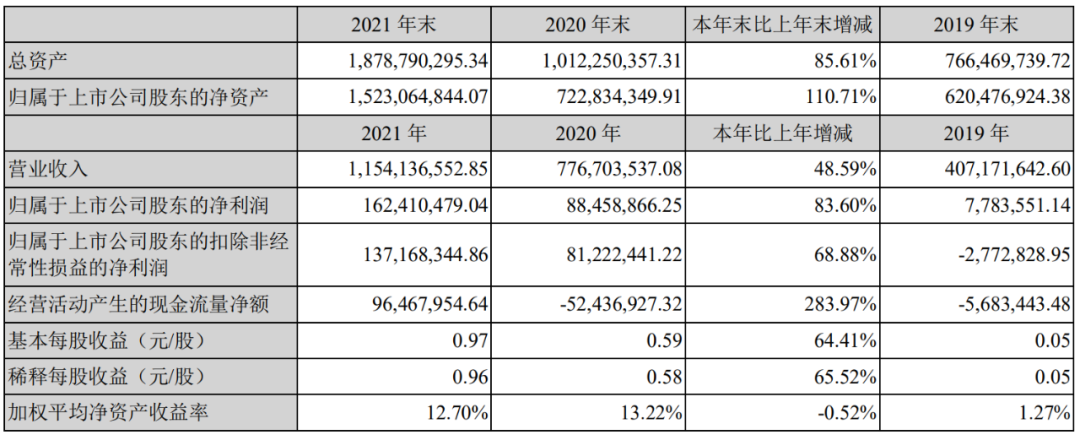

博创科技年报显示,公司全年实现营业收入11.54亿元,比上年同期增长48.59%;实现净利润1.62亿元,比上年同期增长83.60%。其中境内出售的收益9.51亿元,比上年同期增长38.38%,占总出售的收益82.42%;境外出售的收益2.03亿元,比上年同期增长127.24%,占总出售的收益17.58%。

3、报告期内计提股权激励费用345.86万元,上年同期计提股权激励费用811.95万元。

4、报告期内非经常性损益对净利润的影响为2,524.21万元,主要系政府补助、闲置资金理财收益及保险赔付。上年同期非经常性损益对净利润影响为723.64万元。

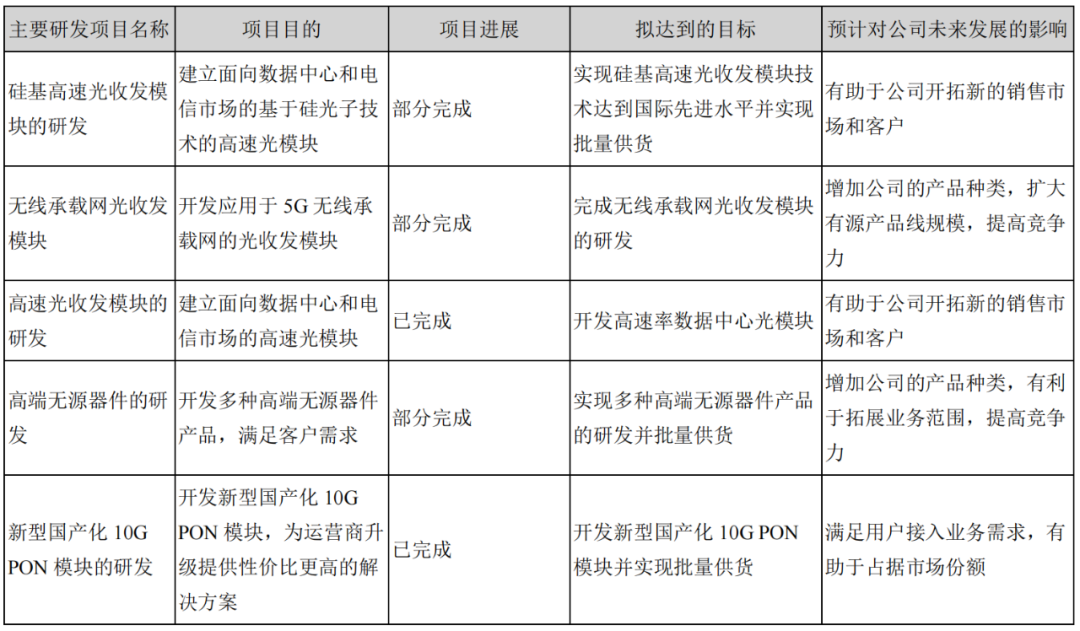

此外,博创全年研发投入6224.50万元,比上年同期增长15.42%,占公司营业收入的5.39%。公司的数据中心内部互联200G全系列新产品实现商用,数据通信400G DR4硅光模块实现量产,10G PON光模块系列型号持续扩充。

博创表示公司在未来将继续瞄准世界最前沿的光电子技术,争取成为技术领先、产品领先的世界级光电子企业。未来五年,公司将重点拓展四大技术平台:

● PLC技术平台:在现有产品系列基础上,进一步开发型号更广、功能更多、集成度更高的产品,如工温无热型AWG、高斯型AWG、50GHz 和150GHz AWG、宽带宽AWG和VMUX、新频段AWG和VMUX、单片集成VMUX、SFP-VOA等。

●MEMS技术平台:设计、开发基于MEMS技术的VOA系列新产品和光开关阵列,并形成产业化。

●硅光子技术平台:开发25G、50G、100G、400G、800G等无线和数据通信领域的硅光高速收发模块,并实现产业化。

值得注意的是,长飞此前发布的年度报告数据显示其2021年度实现营业收入约人民币95.36亿元,比上年增长约 15.99%;实现净利润约人民币7.09亿元,比上一年增长约30.32%。通过此次收购,长飞光纤在保持光纤光缆两大主体业务板块国内外领先的情况下还将逐渐增强自己在光器件市场的实力,两家突出的光通信企业强强联手,未来在通信市场的表现令人期待。

博创科技主营业务是光通信领域集成光电子器件的研发、生产和销售。专注于集成光电子器件的规模化应用,为电信传输网及接入网和数据通信提供光无源和有源器件。坚持走光电结合和器件模块化、集成化、小型化的道路,经过持续不断的技术积累,拥有了多项自主开发的核心技术,建立了平面光波导(PLC)、微光机电(MEMS)、硅光子和高速有源模块封装技术平台。

博创科技基本的产品面向电信和数据通信市场。应用于电信市场的产品有用于光纤到户网络的PLC光分路器和光纤接入网 (PON)光收发模块、用于骨干网和城域网密集波分复用(DWDM)系统的阵列波导光栅(AWG)和可调光功率波分复用器(VMUX)、用于无线承载网的前传、中回传光收发模块,用于光功率衰减的MEMS可调光衰减器以及大范围的应用于各种光器件中的光纤阵列等。应用于数据通信市场的产品有用于数据中心内部互联的25G至400G bps速率的光收发模块、有源光缆(AOC)和高速铜缆(DAC、ACC)等。