盘点光纤行业2021:从“戴维斯双杀”到“戴维斯双击”

C114讯 12月28日综述(刘定洲)戴维斯双击,是指在低市盈率买入上市公司股票,待成长潜力显现后,以高市盈率卖出,这样做才能够获取每股盈利和市盈率同时增长的倍乘效益。戴维斯双杀则与之相反。

光纤行业近几年的发展历史颇有异曲同工之妙。2019~2020年,4G宽带接入建设近尾声,5G刚刚起步,光纤行业需求青黄不接,并导致光纤光缆价格一降再降,企业备受考验,遭遇“戴维斯双杀”。进入2021年,光纤行业依旧面临原材料价格大大上涨、疫情冲击等挑战,但5G和千兆光网的规模部署,带来了需求上涨和价格触底反弹,光纤光缆供不应求,堪称“戴维斯双击”。

经过这一轮周期历练,中国光纤行业也愈加强大。市场研究机构CRU近期说,中国市场决定了全球光纤光缆价格。我们大家可以更进一步说,中国光纤企业改变了全球光纤行业的格局。以长飞亨通、烽火、中天、富通为代表的中国光纤企业,在全世界内拥有了越来越强的影响力。

光纤光缆市场的风向标,是中国移动每年的普通光缆集采项目。每年超过1亿芯公里的需求量,其结果很大程度上影响着光纤行业当年的行情。2019年和2020年的集采,需求不振,价格“打骨折”,反映出整个市场的不景气,光纤企业也艰难度日。

今年中国移动的普通光缆集采,需求量折合1.432亿芯公里,相比2020年集采规模提升了20%,相比2019年集采则提升了36%。价格这一块,从光缆看平均涨价40%,实现触底反弹。长期资金市场也表达了看好,在集采结果公布前后,光纤行业主要上市公司的股价迎来了一轮上涨。

更进一步分析,中国移动在本轮招标中调降了价格分,并将光缆价格与PE及钢带价格进行联动。这些举措有效保证了产品质量,并降低了中标企业的原材料成本上涨风险,企业能够以合理的价格投标。最终的中标结果看,“五巨头”位居前五,合计份额达到70%。

能够正常的看到,经过2019年、2020年的严重“内卷”,今年光纤行业迎来了量价齐升的行情,虽然原材料成本高昂,但整体来说日子好过了很多。从主要光纤行业上市公司的最新财报可以看到,相关业务营收在2020年的普遍下滑后,开始恢复增长。随着中国移动普通光缆项目开始执行,预计全年的业绩数字会有较为亮眼的表现。

现在光纤行业面临的新问题,是今年的量价齐升,能否持续?是触底反弹,还是行业困境反转?

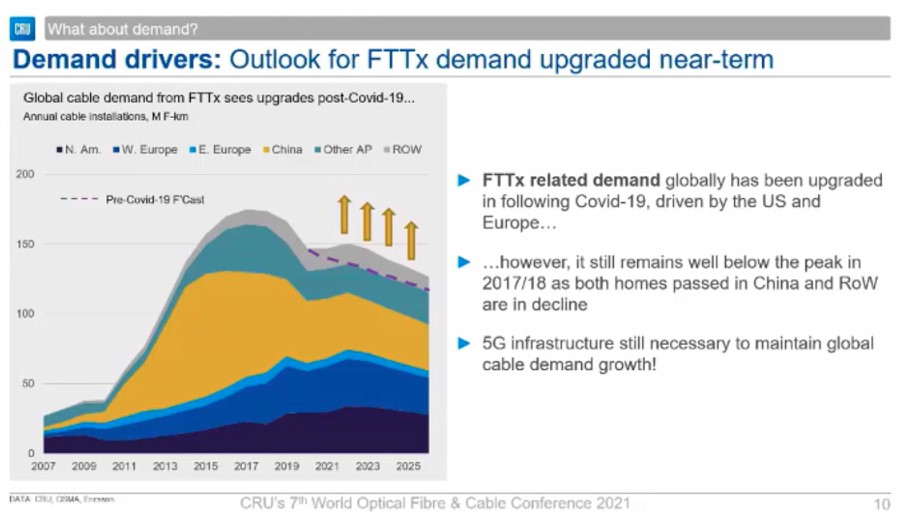

CRU给出了相对乐观的预判,认为主要市场中,2021年西欧市场光缆需求同比增长11.3%,此后也能保持6%增长。美国市场同比增长11.4%,2022年逐步提升至12.7%。亚太市场需求稳定增长。新兴市场未来五年以5%-6%的复合年增长率增长。到2025年,全球光缆需求为6亿芯公里。

从中国市场和中国光纤企业的表现来看,我们大家可以给予更加乐观的判断。原因一种原因是中国在“新基建”、《“双千兆”网络协同发展行动计划(2021-2023年)》等政策支持下,已然开启新一轮网络建设,力图打造数字化的经济高水平发展的底座。随着各行业数字化转型,光纤光缆的应用空间广阔。

另一方面,中国光纤企业早已掌控国内市场,在海外市场,通过新建工厂、输出技术和管理等形式,竞争力也慢慢变得强。海外无论是西欧、北美,还是一带一路沿线发展中国家,信息基础设施建设空间很大,这将是中国光纤企业持续增长的新动力。

在2021 年MWC上海大会期间,长飞发布“X贝”光纤品牌,包括易贝、超贝、亮贝、全贝、远贝、强贝等光纤品牌,可全面满足5G、数据中心、骨干网、海洋通信等各类通信场景的使用需求。

在2021年PT展期间,亨通发布了全新光纤品牌CALMCom®超大容量单模光纤,适用于C+L波段的WDM系统,前沿产品多芯光纤也同步亮相。

光纤光缆一向被认为是成熟的工业品,实际上还有大量的创新,不仅是从光缆到光纤到光棒的垂直创新,也有各类新型光纤技术的创新。两家头部企业打造品牌的举措,某一些程度上意味着对光纤新型技术的探索和引领。可以相信,随着中国光纤企业整体实力的抬升,今后除了在全球市场攻城略地,也将看到慢慢的变多引领技术创新的表现。