国内模拟芯片行业解析

1.:真实世界与数字世界的桥梁 1.1模拟芯片——真实世界与数字世界的桥梁(如用0和1两个逻辑电平来表示的二进制码)进行算术和逻辑运算的集成电路。

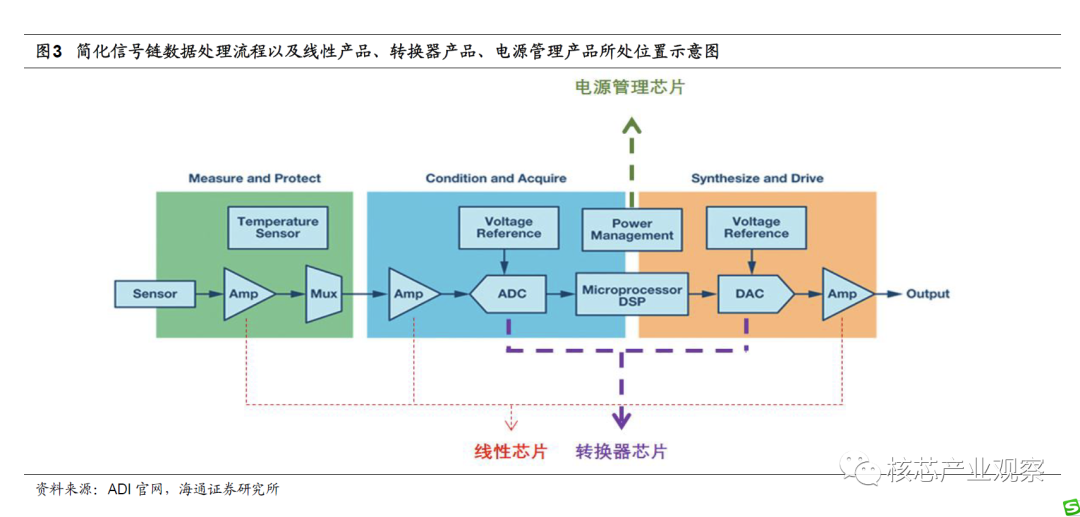

我们认为除特定用途的模拟芯片外,模拟芯片按大致功能能分为信号链模拟芯片和电源管理模拟芯片两大类。信号链产品一条典型的信号链是指将自然界中存在的声、光、电磁波等连续的模拟信号转换为以0和1表示的数字信号,再由电子系统处理后转换为模拟信号输出的整一个完整的过程链。信号链模拟芯片是指拥有对模拟信号进行收发、转换、放大、过滤等解决能力的集成电路。信号链模拟芯片又能更加进一步分为以放大器比较器为代表的线性产品、以ADCDAC为代表的转换器产品及各类接口产品。电源管理模拟芯片常用于电子设备电源的管理、监控和分配,其功能一般来说包括:电压转换、电流控制、低压差稳压、电源选择、动态电压调节、电源开关时序控制等。

1.2电源管理芯片&信号链芯片主要子品类 信号链芯片产品目前主要有以下产品: 线性产品。线性产品的应用十分普遍,主要完成模拟信号在传输过程中放大、滤波、选择、比较等功能。信号放大是模拟信号处理最常见的功能,一般是通过运算放大器连接成专用的放大电路来实现。高边电流检测放大器是专用于将高边电流转换成电压信号并放大的专用放大器。滤波是按频率特性对信号进行过滤,并保留所需的部分。模拟开关通过控制打开或关闭来选择信号接通与否,或者从多个信号中选择需要的信号。比较器比较两个输入信号之间的大小输出0或1的结果。

转换器产品。转换器或者数据转换器包括模数转换器ADC)和数模转换器(DAC)两种,模数转换器把模拟信号转换成数字信号,数模转换器把数字信号转换为模拟信号。转换器是混合信号系统中必备的器件,大范围的应用于工业,通讯,医疗行业中。 接口产品。接口产品用于电子系统之间的数字信号传输。RS232接口标准是常用的串行通信接口RS485接口标准适合多节点网络通信,在工业控制和通讯系统中有广泛应用;LVDS接口以其速度快的特点,常用于短距离,数据量大,速度要求高的工业、电力和通讯设备中。

电源管理芯片产品目前主要有以下产品:线性稳压器产品。线性稳压器使用在其线性区域内运行的晶体管或FET,从应用的输入电压中减去超额的电压,产生经过调节的输出电压。线性稳压器用途十分普遍,比如低功耗的低压差线性稳压器适用于多节电池供电的低功耗设备,或者高压输入的低功耗设备,如工业类电表、水表、烟感等。低噪声线性稳压器适用于对电源噪声敏感的设备类产品,如通讯基站、图像传感器等。电源监控产品。电源监控产品用来实时监控电源的状态,当不正常状态发生时,通知主控芯片采取安全措施。电源时序控制器用来控制开机或关机过程中不同电源上下电的先后次序。比如应用于可靠性较高的数字控制管理系统,对处理器进行监控,如工业控制器、智能设备等。 其他电源管理产品。开关型电压转换器用于不同电压间的转换。马达驱动用于控制机械马达的转动状态。

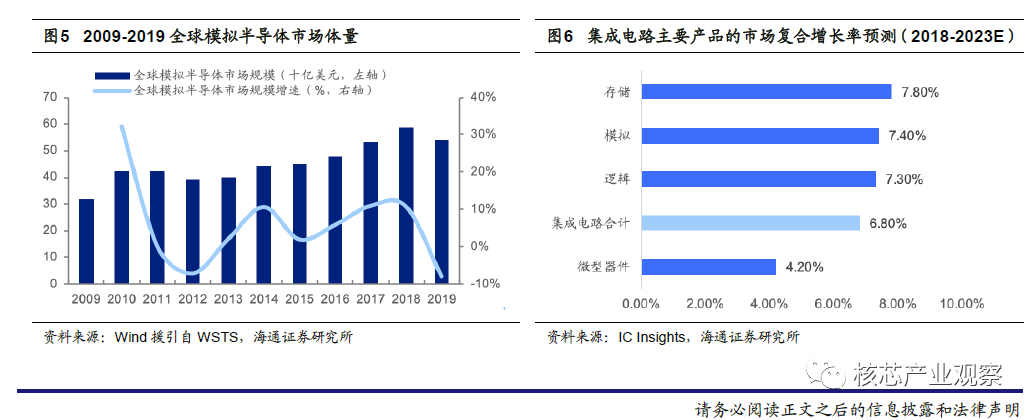

2.模拟芯片是IC设计的黄金赛道,欧美厂商占据主导地位,国内厂商崛起迅速 2.1模拟芯片行业特点——市场大、成长性好、门槛高、品类多、下游广泛且稳定、寿命长 模拟芯片市场规模大,在全球半导体市场中的占比超过五分之一,是成长性较好的半导体细分行业。模拟IC产品的生命周期较长,下游应用广泛且分散,行业基本可认为是电子产业的晴雨表,是整个市场发展状况的缩影。

近年来,模拟IC行业的市场规模在全球半导体市场中的占比从始至终保持稳定,维持在22%左右。根据Wind援引市场权威机构WSTS的统计数据,2018年全球模拟半导体行业的市场规模约为588亿美元,同比增速为10.78%,2019年,模拟芯片行业增速有所回落,我们判断系2019年半导体行业整体周期下行所致。从半导体细分行业成长性来看,据全球市场研究机构IC Insights的测算,2018至2023年全球模拟IC商品市场的复合年增长率将可达到7.4%,在可比产品行业中表现良好。

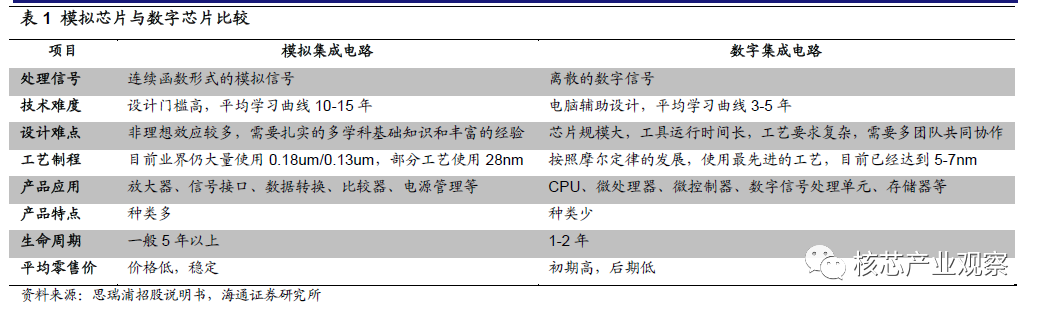

模拟芯片除了具备市场大、成长性好的特点,还具备壁垒高、品类多且不可或缺、寿命长等特点:1)壁垒高:模拟集成电路的设计,需要额外考虑噪声、匹配、干扰等诸多因素,要求其设计者既要熟悉集成电路设计和晶圆制造的工艺流程,又需要熟悉大部分元器件的电特性和物理特性,相对而言模拟集成电路的设计更依赖于设计师的经验,模拟IC设计更像是一门“手艺活”;

2)品类多:模拟芯片种类众多且不可或缺,同时,由于功能细分多,模拟集成电路市场不易受单一产业景气变动影响,因此价格波动幅度比较小,例如模拟芯片行业龙头之一ADI,2019财年约85%的收入来自于占比不到0.1%的产品品类(图7);3)寿命长:数字集成电路强调运算速度与成本比,必须不断采用新设计或新工艺,而模拟集成电路强调可靠性和稳定能力,一经量产往往具备长久生命力,例如ADI在2019财年的收入中,超过40%来自10年前甚至更久之前发布的产品,足见模拟芯片产品生命周期之长(图8)。

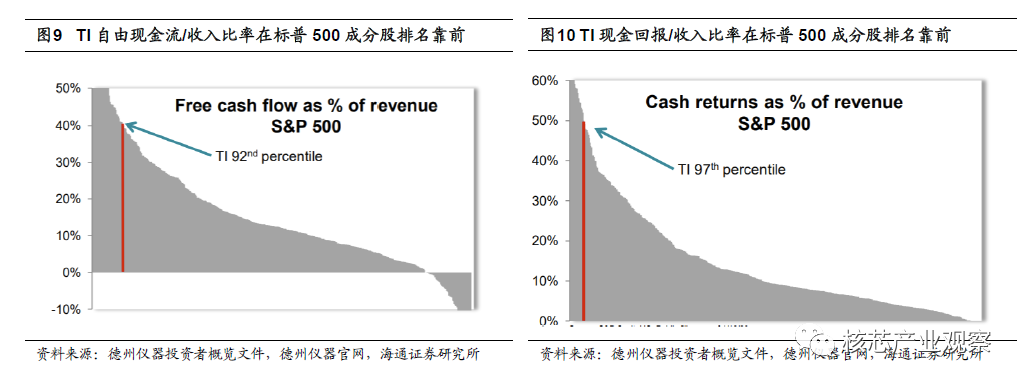

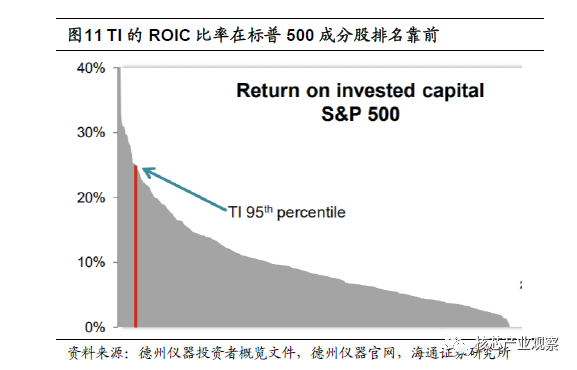

从行业老大德州仪器现金流和现金回报的情况也能某些特定的程度反映模拟芯片行业的特点,德州仪器2019年自由现金流/收入比率位列标普500指数成分股92分位,现金回报/收入比率位列标普500指数成分股97分位,ROIC位列标普500指数成分股95分位。我们大家都认为德州仪器现金流、ROIC较高,一方面系模拟芯片下游领域、客户非常分散,回款稳定性高;另一方面系模拟IC寿命比较长,产品迭代慢,后续的边际投入产出比较高。

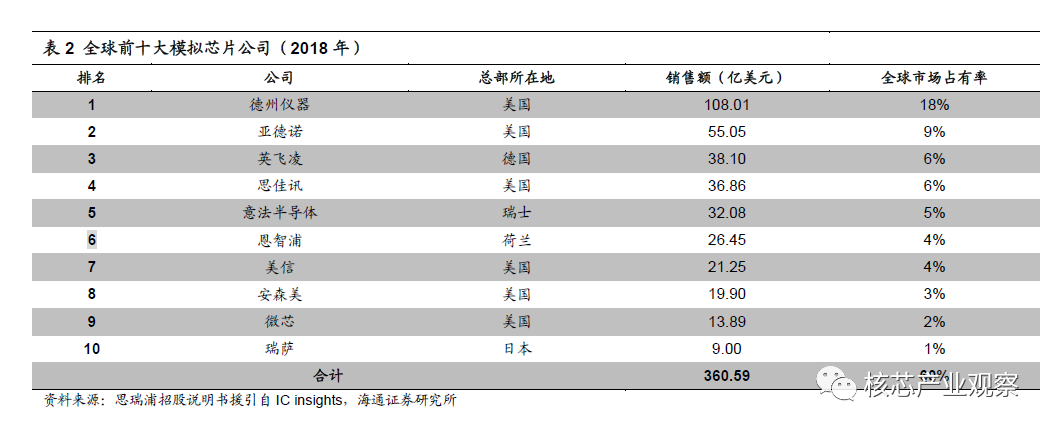

2.2竞争格局——相对分散,欧美厂商处于领头羊,行业龙头通过产品创新+并购持续巩固行业地位 模拟IC行业不仅市场规模大,应用场景广,且市场之间的竞争分散,市场中的领导者均以欧美厂商为主。根据思瑞浦招股说明书援引IC Insights统计,2018年全球前十大模拟芯片供应商合计占据全市场约60%的份额,其中德州仪器占有率为18%、亚德诺占有率为9%、美信占有率为4%。

行业龙头凭借资金、技术、客户资源、品牌等方面的积累,形成了巨大的一马当先的优势,并且通过高额研发投入持续强化在高端产品的领头羊。 以行业老大TI为例,TI拥有十多万种不一样的模拟芯片产品和上万个授权专利,服务于全球各地超过10万家客户,涵盖各大应用领域。从营收方面来看,2019财年TI模拟IC业务的销售额高达102.23亿美元,占据TI2019财年收入体量的71.08%,其中电源管理类产品、信号链产品和大容量芯片产品的占模拟IC业务分别约48%,38%和14%,2019财年德州仪器的研发投入在10亿美金以上。

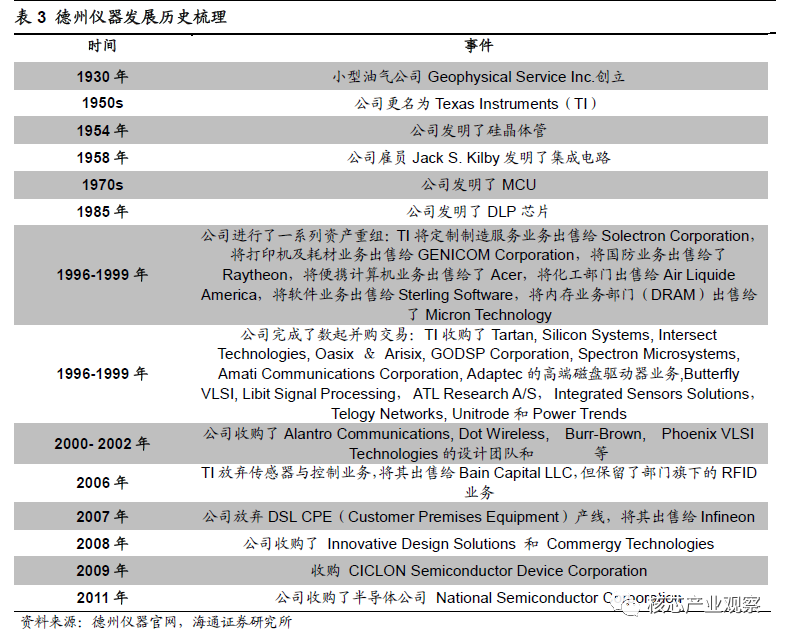

行业第二的ADI成立于1965年,总部在美国马萨诸塞州诺伍德市,是高性能模拟、混合信号和数字信号处理集成电路设计、制造和营销方面世界领先的企业,产品涉及几乎所有类型的电子电器设备。根据ADI InvestorPresentation 2020,ADI提供约45000种产品品类,服务全球超过125000家客户,2019财年的研发投入超过10亿美金。 以TI、ADI为代表的的全球龙头,不但每年持续通过高额研发投入产品创新、推出高性能产品巩固行业领头羊,而且还借助外延整合,不断补充产品线、打开新市场。 TI先后收购VLSI、National Semiconductor等厂商

国内模拟芯片进口替代空间广阔、本土企业崛起势头迅猛 绝大部分国内模拟集成电路厂商起步较晚,研发投入相比来说较低,产品以中低端芯片为主,而且在价格上竞争非常激烈。近年来,随技术的积累和政策的支持,部分国内公司在高端产品方面取得了一定的突破,逐步打破国外厂商垄断,以满足芯片“自主、安全、可控”的迫切需求。国内圣邦股份、晶丰明源、聚辰股份等均是规模化集成电路企业的典型代表,在特定模拟芯片市场内占据领头羊。 国产替代所提供的广阔市场空间可以为本土模拟IC厂商深耕国内市场带来绝佳的发展机遇。中国市场在全球市场中的占比超过50%,巨量的市场规模,加之行业市场之间的竞争格局分散,下游应用分布广泛,国内模拟IC企业的国产替代之路实则颇具优势。

3.行业趋势:新兴应用持续推动行业规模增长,国产替代土壤肥沃 3.1新兴应用推动行业规模增长 针对模拟IC行业尤其是信号链产品的特点,我们看好模拟芯片在、智能汽车、安防和工业控制等成长性新兴领域的应用和发展前途,我们判断这些增量市场将带动模拟芯片尤其是信号链芯片市场规模持续增长。 根据前瞻产业研究院预测,中国5G基站从2018年开始加速建设,2022年将会达到建设高潮。而高性能、低延时、大容量是5G网络的突出特点,这对高性能信号链模拟芯片提出了海量需求,且5G在物联网以及消费终端的大量使用,还需要低功耗技术做支撑。我们判断,国内基站建设潮将推动模拟集成电路设计行业进入新一波发展高峰。

汽车领域是模拟IC重要的下游应用市场,根据IC Insights的统计,2018年全球模拟芯片下游应用市场中汽车领域的占比为24%。模拟IC是汽车电源管理系统的重要组成部分。模拟IC有助于功率调节及降低设备的工作时候的温度,以帮助延长电池供电设备的常规使用的寿命,因而模拟IC对电动汽车来说特别的重要,相应地,电动汽车对电源管理模块的需求也更高且更复杂。因此,针对创新应用市场,电动汽车普及率的提升将拉动市场对电源管理类模拟IC的需求,亦为模拟IC行业提供了新的发展机遇。行业龙头ADI预测,汽车电动化、无人驾驶、座舱电子化等趋势将带动ADI供应的单车价值量从2017年的250美金提升至2025年的600美金。

根据思瑞浦招股说明书援引IHS的数据,全球专业监控设备市场从2015年的157亿美元增长至2019年的199亿美元,年均复合增长率6.11%。中国的视频监控市场已成为全世界安防领域竞争的主战场,在2018年,中国视频监控设备市场占全球的四成以上,并达到同比13.5%的增长速率。随着中国安防监控设备的不断安装普及,高清化成为了未来行业发展的重点之一。依据工业与信息化部发布的《超高清视频产业高质量发展行动计划(2019-2022年)》,中国将快速推进超高清监控摄像机等的研发量产,推进安防监控系统的升级改造。高清安防系统的演化为模拟集成电路芯片带来了新机遇。安防监控设备中大范围的应用到LDODC-DC电源、电源保护芯片等模拟芯片,我们预计随安防市场的迅速增加极高清化的渗透,将带动安防用模拟芯片市场快速成长。

升级、国家政策大力扶持三大因素影响下,中国工业自动化将持续提升,智能装备制造业未来发展前途广阔。“中国制造2025”战略的提出,为中国工业智造领域的发展点明了新要求,带来了新机遇。根据中国工控网《2019中国自动化市场白皮书》多个方面数据显示,2018年中国自动化市场规模达1830亿元,同比增长10.5%。工业智造的全力发展为模拟集成电路产品创造了巨大的发展空间,势必加快如高性能转换器芯片和电源管理芯片等工业领域必需品的国产化进程。

3.2国内已具备良好的模拟芯片国产替代“土壤” 我们大家都认为:一种原因是5G、汽车电子化、安防高清化、工业智造等新兴行业趋势为模拟芯片行业带来持续的增量市场需求,另一方面,国内模拟芯片市场当前由欧美厂商垄断,叠加近年中美贸易摩擦、华为和中兴事件的刺激,国内巨大的供给不足催生模拟芯片长期国产替代的需求。而当前,国内确实也具备了模拟芯片国产替代的良好土壤,我们判断国产替代进程将加速。

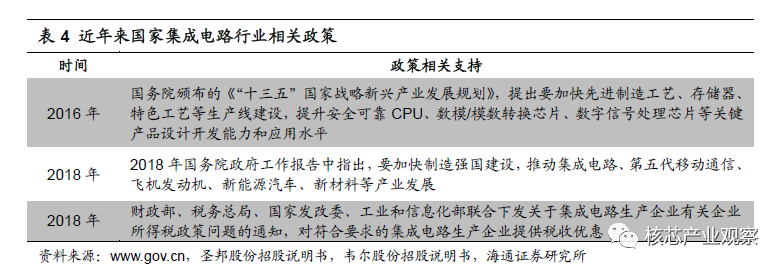

国家政策对本土半导体企业的支持是国内模拟IC行业突围之路的坚实后盾。 2014年6月,国务院批复同意《国家集成电路产业高质量发展推进纲要》,其中提出了以下发展目标:到2015年,移动智能终端、网络通信等部分重点领域集成电路设计技术接近国际一流水平;到2020年,移动智能终端、网络通信、云计算、物联网、大数据等重点领域集成电路设计技术达到国际领先水平,产业生态体系初步形成;到2030年,集成电路产业链主要环节达到国际领先水平,一批企业进入国际第一梯队,实现跨越发展。此外,2019年5月国务院总理在主持召开国务院常务会议时提出,要延续集成电路和软件企业所得税优惠政策,吸引国内外投资更多参与和促进信息产业发展。

中国是全球最大的模拟芯片市场,下游终端加速推进本土厂商导入。根据思瑞浦招股说明书援引IBS统计,2018年中国消费了全球53.27%的半导体元器件,预计到2027年中国将消费全球62.85%的半导体元器件,华为、联想、步步高等多年名列全球半导体主要买家。以华为为例,在全球前二十芯片供应商中,有思佳讯、Marvell、德州仪器、博通等多家美系芯片供应商,并且占据相当的比重。我们大家都认为国际贸易摩擦令国内市场对国产芯片的“自主、安全、可控”提出了迫切需求,加速了国内计算机显示终端导入本土模拟芯片厂商,为模拟集成电路行业实现进口替代提供了良好的市场机遇。

国内模拟芯片企业由点及面突破,已经初步具备与国际龙头同台竞技的实力。结合我们在上文讨论,近年来随技术的积累和政策的支持,部分国内公司在高端产品方面取得了一定的突破,逐步打破国外厂商垄断。国内圣邦股份、晶丰明源、聚辰股份等均是规模化集成电路企业的典型代表,在特定模拟芯片市场内占据领头羊。我们判断国内模拟芯片厂商后续在国内计算机显示终端的优先导入下,有望实现跨越式的成长。 国内半导体行业享有估值溢价,利于并购整合。我们在上文探讨并购整合是全球龙头TI、ADI等持续拓展产品、市场的重要动力。

我们判断科创板推出之后,半导体企业上市融资更加便利,且国内长期资金市场半导体企业所享受的估值普遍高于海外公司,同时,我们大家都认为证券交易市场的繁荣也必将带动一级市场的资本流入,这将为国内企业投资、并购带来优势。 国内模拟芯片企业受益进口替代趋势实现加速成长 下游终端加速国产替代,国内模拟芯片企业有望实现跨越式成长。观察以矽力杰、圣邦股份等为代表的国内模拟芯片龙头年度及季度营收变动情况,3家公司均在2019年实现爆发式增长,圣邦股份、矽力杰在2019Q2开始单季度收入环比增长提速。我们判断2018、2019年以来中美贸易摩擦以及美国对华为、中兴的制裁与禁运使得国内终端加速导入本土模拟芯片厂商,为模拟集成电路行业实现进口替代提供了良好的市场机遇。

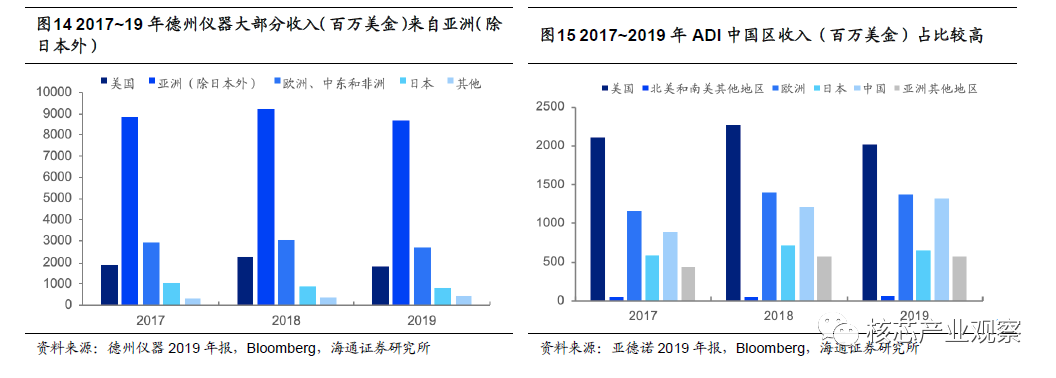

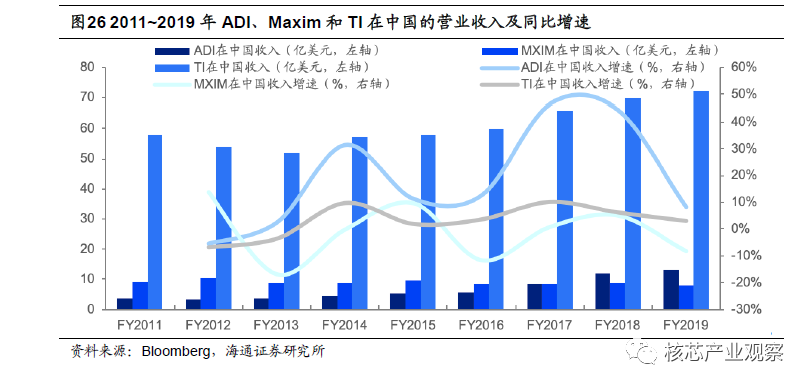

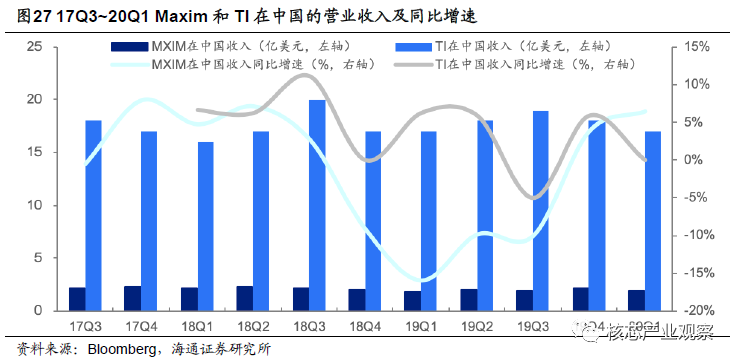

而观察2018、2019年同期国际模拟芯片龙头TI、ADI、Maxim在中国区的收入,相对国内公司的爆发式收入成长,龙头公司则增长平缓、甚至有所下滑,也可以印证国内模拟芯片公司在抢占国际龙头的份额、加速实现国产替代。 图262011~2019年ADI、Maxim和TI在中国的营业收入及同比增速

文章出处:【微信号:wc_ysj,微信公众号:旺材芯片】欢迎添加关注!文章转载请注明出处。

南芯科技自2023年初在科创板成功挂牌上市以来,通过大力提升研发能力、丰富产品线布局,迅速坐上了

上市公司的前三把交椅。依据数据显示,尽管受到外部环境影响,但南芯科技在2023年前三季度实现了优秀业绩,其归属于母公司的净利润高达1.8亿元,相比其他类似公司表现更

已明确触底反弹 /

东风,在消费电子、工业和物联网、汽车市场都取得了突破性进展。为此,电子发烧友网于2023年9月14日在深圳益田威斯汀酒店召开举办“2023第五届

高质量发展 /

半导体厂商及专家进行技术和产品分享。 作为全世界领先的产业数字化智造平台,深圳华秋电子有限公司(简称华秋)受邀参加了本次研讨会。

半导体厂商及专家进行技术和产品分享。 作为全世界领先的产业数字化智造平台,深圳华秋电子有限公司(简称华秋)受邀参加了本次研讨会。

东风,在消费电子、工业和物联网、汽车市场都取得了突破性进展。为此,电子发烧友网于2023年9月14日在深圳益田威斯汀酒店召开举办“2023第五届

高质量发展 /

东风,在消费电子、工业和物联网、汽车市场都取得了突破性进展。为此,电子发烧友网于2023年9月14日在深圳益田威斯汀酒店召开举办“2023第五届

设计全流程分析图 /

瑞莎科技近日推出Radxa Rock 5C/Rock 5C Lite开发板