宏晟光电:部分原材料依赖境外供应商

光纤传像产品线扩产及升级建设项目(项目投资总额1.28亿元);光纤通信产品线扩产及升级建设项目(项目投资总额2.51亿元);研发中心建设项目(项目投资总额4046.42万元);补充流动资金(项目投资总额1.80亿元)

风险提示:技术革新风险、“退二进三”政策导致的江埔厂区搬迁风险、部分原材料依赖少数境外供应商的风险、海外销售风险等

问询关注点:6月27日,宏晟光电科创板受理状态显示为“已受理”。截止至发稿,公司暂未进入问询阶段

宏晟光电成立于2007年,主要是做光纤器件研发、生产和销售。自成立以来,公司专注于光纤器件行业,主营业务未出现重大变化。

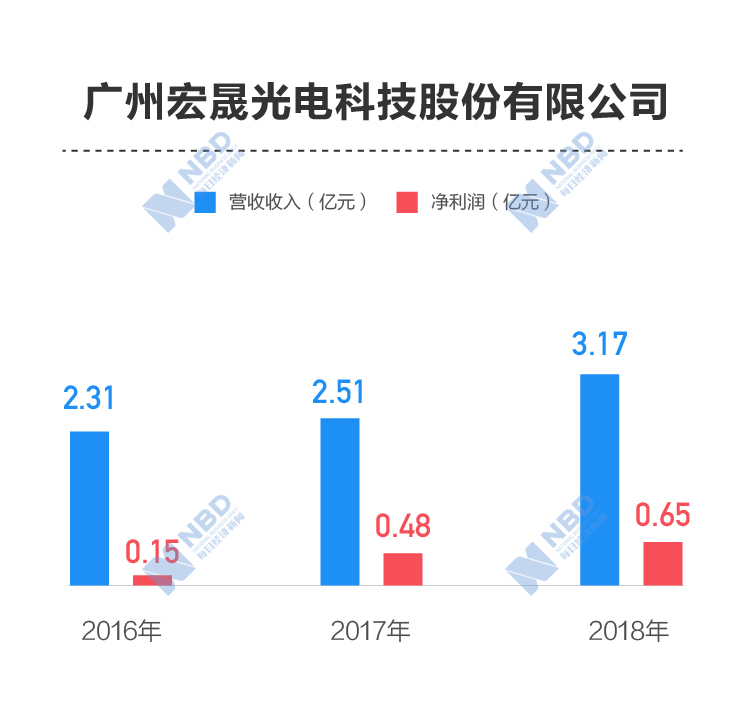

招股说明书(申报稿)披露,2016~2018年,光纤面板、光纤倒像器、光纤耦合器、波分复用器及光纤隔离器五类产品构成的主要经营业务收入分别占总营业收入的97.49%、98.03%和97.71%。另外,公司综合毛利率整体也处于较高水平,2016~2018年,分别为40.34%、43.21%及40.31%。

《每日经济新闻》记者发现,2019年是5G商用元年。作为5G产业链上游产品光纤器件的供应商,宏晟光电在面临市场利好的同时,也意识到了危机。公司表示,随着光纤产品技术升级换代,若公司现有技术不能持续创新并保持领头羊,新技术和新产品不能及时研发成功并推向市场,或者对新产品、新技术和市场趋势的把握出现偏差,不能根据行业变化作出前瞻性判断和快速响应,公司的技术优势和竞争力将被削弱。

值得注意的是,2016~2018年,宏晟光电外销金额分别为1.50亿元、1.51亿元及1.77亿元,占当期主要经营业务收入的比重分别为65.14%、60.17%及56.48%。宏晟光电在招股说明书(申报稿)中表示,若外销相关国家的政治环境恶化、贸易环境欠佳或实施对公司交易产生不利影响的法律政策,可能会对公司的经营业绩造成较大影响。

在原材料采购方面,宏晟光电也面临着相似的风险。宏晟光电称,公司基于微光学技术的部分产品所用滤波片、法拉第旋光片的技术难度较高,主要技术掌握在境外少数器件厂商手中,导致公司部分原材料对少数境外供应商存在一定依赖。随公司生产规模的逐步扩大,上述原材料的采购量将随之增加。如公司与相关供应商的合作伙伴关系出现变化,或者供应商的产能不足,可能对公司的经营状况产生不利影响。